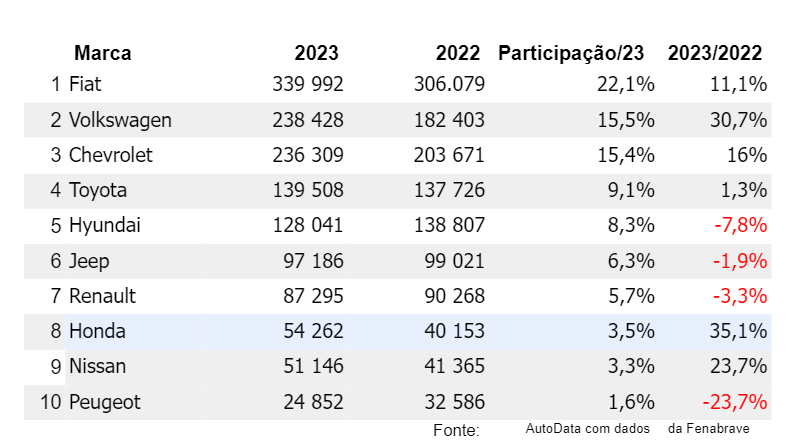

Independente da ainda instável perfeição dos números para 2024 os mercados na América Latina devem ter duas realidades previsíveis, uma positiva e outra nem tão boa para os fabricantes locais de veículos: no ano que vem espera-se crescimento das vendas na região, especialmente nos maiores e mais relevantes mercados, com o avanço da participação dos veículos importados da Ásia, sobretudo da China.

Esta expansão de vendas de veículos chineses é a notícia preocupante, mesmo não sendo exatamente uma novidade, mas a velocidade com que eles estão conquistando participação em praticamente todos os países chama a atenção. E a razão, de acordo com executivos que trabalham com o varejo automotivo, está na agilidade das marcas chinesas, que conseguem entregar produtos com relação custo-benefício adequado ao perfil dos consumidores.

“No México os automóveis importados da China não são mais vistos como produtos de baixa qualidade. Atualmente eles têm grande oferta de SUVs no País, com preços muito bem posicionados e boa relação na comparação com sua qualidade”, aponta Cristina Vázquez, coordenadora de estudos econômicos da Amda, Associação Mexicana de Distribuidores Automotores.

Em 2005 os veículos produzidos no Mercosul, o que significa Brasil e Argentina, representavam pouco mais de um terço das importações para o México. Era o principal fornecedor. Mas esta participação veio caindo ao longo dos anos e, em 2022, ficou em apenas 15%. Na competição pelo consumidor mexicano o automóvel brasileiro – mais demandado do que as picapes argentinas – teve queda ainda mais preocupante: de 21,9% das vendas em 2005 a participação no ano passado foi de 10,1%, segundo a Amda.

Este fenômeno vem ocorrendo com frequência há tempos em mercados de menor volume como Peru, Paraguai, Equador, Costa Rica e Bolívia, onde marcas chinesas como Changan, Chery, Geely, Great Wall e JAC figuram consistentemente no grupo das dez mais vendidas, segundo ranking da Aladda, a Associação Latino-Americana de Distribuidores.

ADEQUAÇÃO DE PRODUTOS

Mesmo em mercados mais desenvolvidos, como o do Chile, os veículos chineses avançam rapidamente sobretudo porque oferecem modelos mais simples, com qualidade e, principalmente, preço. Com isto os fabricantes instalados no Brasil, que deixaram de produzir modelos populares, buscando maior rentabilidade em SUVs mais sofisticados, foram ficando de fora tanto dos mercados menores quanto dos principais países da América Latina.

No Chile a participação de veículos chineses em 2022 foi de 39,1% enquanto os automóveis brasileiros representaram somente 11% das vendas. Este ano a expectativa é que o produto nacional obtenha somente 7,3% de market share no Chile.

Enquanto entidades que representam fabricantes e sistemistas alegam perda de competitividade na região em vez de buscar igualar a disputa oferecendo produtos mais adequados ao perfil econômico destes consumidores, as marcas chinesas ampliam sua presença e avançam em mercados nos quais ainda não estavam tão presentes, caso, inclusive, do Brasil, onde algumas delas estão até instalando fábricas para produzir híbridos e elétricos.

Em um futuro não tão distante será no segmento de veículos eletrificados que as asiáticas, sobretudo as marcas chinesas, deverão conquistar a maior parte de seus clientes na região, tornando-se os principais fornecedores de eletromobilidade impulsionadas por preços competitivos.

DESEMPENHO EM 2023 E 2024

O que vem acontecendo na Argentina e no Chile este ano, duas realidades bem diferentes, dá o tom para o desempenho das vendas em 2024 na América Latina. No Brasil, que recentemente revisou um pouco para cima a estimativa para 2023, as projeções iniciais também demonstram um resultado positivo no ano que vem: ainda que ninguém arrisque um porcentual o cenário é de crescimento, tímido talvez, mas ainda assim uma evolução.

Os representantes da Aladda em catorze países se reuniram no início de outubro para debater as oportunidades e desafios da região e, ainda que um número consolidado esteja longe de um consenso, o pior cenário é que somando as vendas o resultado será igual ao de 2023. No entanto, considerando as projeções dos principais mercados, esta hipótese cai por terra, a perspectiva mais provável é de crescimento em 2024.

ARGENTINA

O país com maiores incertezas é a Argentina. Não à toa. O momento conturbado traz dificuldades para o mercado automotivo argentino, que convive com inflação batendo em 120% ao ano, pobreza atingindo quase metade da população e um processo de transição política que, aparentemente, está longe de resolver estes e outros graves problemas macroeconômicos, começando com a escassez de dólares para manter ativo o comércio exterior.

Com todos os problemas adicionados à sobretaxação de produtos importados que impõe alíquota de 7,5% a veículos e autopeças importadas, inclusive do Brasil, ainda assim o resultado esperado para este ano na Argentina é de crescimento de 8% com relação a 2022, com 440 mil emplacamentos.

Para o próximo ano, a depender da política econômica promovida pelo novo governo central, a Acara, Associação dos Concessionários Automotores da República Argentina, projeta uma variação do resultado de 430 mil a 450 mil veículos vendidos.

Sebastián Beato, presidente da Acara, ponderou que “deverá haver um choque econômico no primeiro trimestre do ano que vem, precisaremos nos preparar para uma recessão, somente no segundo trimestre é que poderemos ver o início de um período de recuperação da economia, tanto que nossa melhor projeção ainda assim é conservadora para o mercado automotivo em 2024, de alta de 4%, totalizando 450 mil unidades”.

CHILE

O Chile, que em 2022 foi o segundo maior mercado na América do Sul em volume de veículos vendidos, teve de pagar a conta da pandemia em 2023 e com isto a inadimplência cresceu, elevando as taxas para tomada de crédito. A economia popular foi corroída pela alta do custo de vida, expressada na conta do gás – item muito importante sobretudo no Inverno –, no peço dos alimentos, no aluguel, no transporte público e ndo combustível.

A população chilena, acostumada a certa estabilidade econômica que permitia investimentos de longo prazo como a compra de uma casa ou de um carro, parou de realizar esse tipo de consumo. Resultado: as vendas de veículos em 2023 podem cair de 25% a 30%, totalizando 320 mil unidades. O melhor cenário é que sejam negociados 340 mil este ano. Para 2024 a expectativa mais conservadora das entidades ligadas ao varejo automotivo no Chile é que se repita o resultado deste ano.

Mas também há um certo otimismo baseado no tímido avanço das vendas nos últimos meses de 2023 que, segundo Diego Mendoza Benavente, secretário geral da Anac, Associação Nacional Automotiva do Chile, pode levar o mercado chileno a finalizar 2024 com até 420 mil unidades vendidas: “Apesar da redução do mercado este ano, e de o país ter passado por alguns dos meses mais difíceis em 2023, este período está ficando para trás”.

MÉXICO

O mercado mexicano registrará importante recuperação e crescimento de até 23% este ano, com mais de 1,3 milhão de unidades. A demanda por carros novos, sobretudo modelos de entrada e SUVs mais simples, tem aumentado e o movimento tende a ser uma boa oportunidade para os fabricantes destes modelos.

Porém no ano que vem a tendência apontada pela Aladda, com números apurados pela Amda, é de que haja certa estabilização por causa das incertezas de um novo processo eleitoral no país. A expectativa é que sejam vendidas 1 milhão 372 mil unidades, crescimento de 1,3% sobre 2023.

COLÔMBIA E PERU

Outros mercados de menor expressão em volumes, mas importantes para compor a totalidade de venda de veículos na região também convivem com incertezas. É o caso da Colômbia, que pode fechar 2023 com até 180 mil unidades comercializadas, queda de 30% sobre o ano anterior. Para 2024, com as taxas de juros afugentando o consumidor a expectativa da Andemos, a entidade que congrega os concessionários colombianos, é que se repita este número.

O Peru convive com a instabilidade política e as denúncias de corrupção de todos os governos nos últimos trinta anos. Em 2022 não foi diferente e esta instabilidade causa sérios impactos em sua economia. Por isto este ano a expectativa da APP, a associação dos concessionários, é de mercado interno com 164 mil unidades, queda de 7,3% sobre o ano passado. Para 2024 espera-se por recuperação, com crescimento de 4,8% e 172 mil veículos.

O Brasil é a única incógnita até agora. No entanto, de acordo com as entrevistas com o presidente da Anfavea, a entidade que reúne os fabricantes, e a Fenabrave, dos concessionários, a expectativa é positiva para que em 2024 haja crescimento das vendas (confira as entrevistas com os dois executivos nesta edição Perspectivas de 2024).